- 毎月、どれくらい貯金すれば将来が安心なのかわからない

- 老後や教育資金、住宅購入など、目的ごとの必要額が曖昧

- 頑張っても貯金がなかなか続かない、増えない

「とりあえず貯金しなきゃ」と思いながらも、毎月いくら貯めれば安心なのか分からず、なんとなく貯めている人は少なくありません。

目的や目標が見えないままでは、貯金は継続しづらいものです。

でも安心してください。貯金は“目的別”に考えることで、必要額も貯め方もグッと明確になります。

この記事では、FP2級の知識に基づきながら、代表的なライフイベント別に必要な金額の目安と、現実的な月々の貯金額をわかりやすく解説します。

さらに、家計の見直し方や、貯金を無理なく継続するための“仕組み化”のコツもご紹介。

あなたの家計に合った貯金習慣が見つかります。

読み終える頃には、「今月から、これだけ貯めればいいんだ」と安心できる、具体的な目標が見えてくるはずです。将来への不安を少しずつ減らしていきましょう。

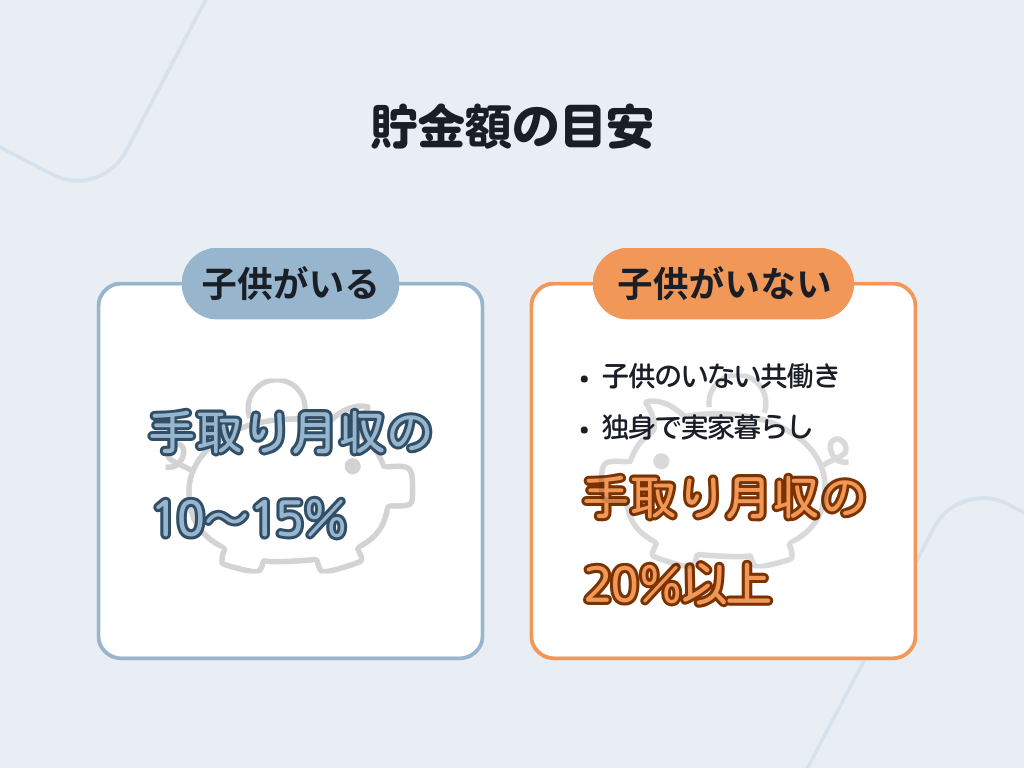

毎月の貯金額の目安は手取り月収の20%

毎月の貯金額の目安は、月々の手取り額10~20%が目安です。

しかし家族構成やライフスタイル、そして収入によっても変わります。

アキ

アキあくまでも目安で、毎月継続できる額であることが大切です

もし、今のお給料では貯金に回す余裕がないなら、副業や転職も一考を。

ブログも副業のひとつです。もし興味があればこちらの記事を参考に副業ブログをスタートさせましょう。始めるのは早いに越したことはありません。

まずは“目的別”に貯金を考えよう

「とにかく貯金しなきゃ」と焦る前に、まず考えたいのが「何のために貯めるのか」という“目的”です。

貯金にはいろいろな目的があります。たとえば──

- 子どもの教育資金

- マイホーム購入の頭金

- 老後資金

- 旅行や趣味のための費用

- 緊急時の生活防衛資金 など

目的によって、必要な金額や貯める時期は大きく異なります。

逆に言えば、「何のために」「いつまでに」「いくら必要か」が見えてくると、貯金の目標が具体化され、モチベーションにもつながります。

たとえば、「2年後に恋人とハワイ旅行に行きたいから、少なくとも50万円は貯めたい」と考えると、月あたりの目標額も見えてきますよね。

目標額の目安と計算方法

ここでは代表的な目的別に、必要な金額の相場と、月々の貯金額の目安を見ていきましょう。

教育資金

子ども1人あたりの大学進学費用は、私立文系であれば約400〜600万円が目安といわれています(入学費用+在学中の学費+仕送りなど含む)。

仮に10年で500万円を準備するとした場合、

500万円 ÷ 120か月(10年)=月約4.2万円

が目標額となります。

ちなみに日本政策金融公庫で公開されている教育資金の目安は、

- 幼稚園から大学まですべて公立の場合は約822.5万円

- 幼稚園から大学まですべて私立の場合は約2307.5万円

となっています。

住宅購入資金

頭金として物件価格の2割ほどが目安です。

3,000万円の住宅なら、頭金は600万円程度。

5年で貯めるなら、月10万円のペースが必要になります。

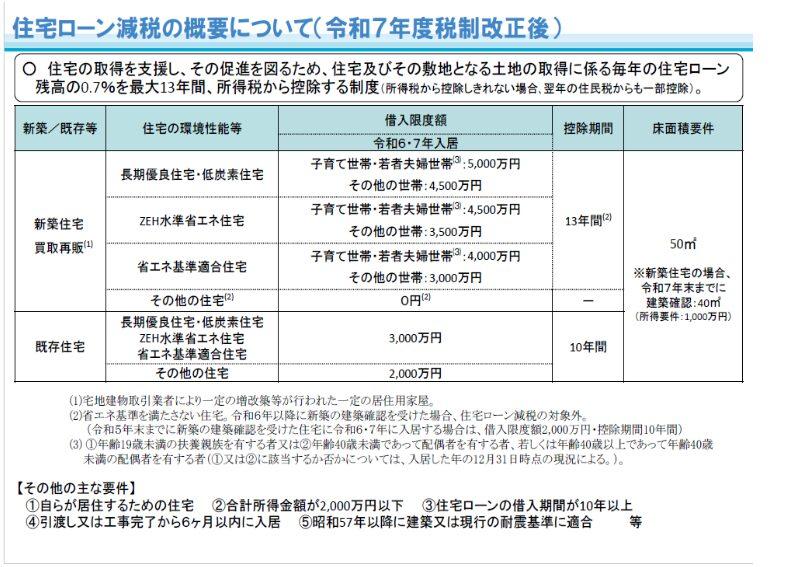

住宅ローンを借り入れた場合、住宅ローン控除という節税できる仕組みがあります。(正式名称は住宅借入金等特別控除)

アキ

アキ一生に一度の大きな買い物なので、利用できる制度はきちんと事前に調べて対策しましょう!

老後資金

将来の生活において、多くの人が不安を感じるのが「老後資金」ではないでしょうか。

2019年に話題になった、夫婦2人で老後30年暮らすには約2,000万円が不足するという金融庁の報告書は、いわゆる「2,000万円問題」として広く知られるようになりました。

これはあくまで一例ですが、公的年金だけでは生活費が足りない可能性が高いという現実を示しています。

特に、自営業やフリーランス、または非正規雇用で厚生年金の対象外の人は、自助努力がより重要です。

「いくら必要か」を具体的に計算してみよう

老後に必要な金額は、ライフスタイルや家族構成によって大きく異なります。

まずは以下の3つを目安に、「自分の老後」をイメージしてみましょう。

- 年金で毎月いくらもらえるのか(ねんきん定期便やねんきんネットで確認)

- 毎月の生活費はいくら必要か(現在の支出から試算)

- 老後は何歳から何年間暮らす予定か(65歳から90歳までなら25年)

たとえば、「月25万円必要で、年金で20万円もらえる」とすれば、毎月5万円 × 12か月 × 25年 = 1,500万円が不足する計算になります。

こうしてゴール(必要額)を数値化し、「期限(残り年数)」で割り戻して毎月の貯蓄目標を立てるのが、現実的でムリのない老後資金設計の基本です。

毎月の支出が減る=毎月の収入が増えるのと同じ効果があります。定期的に収支バランスを見直して、将来に備えましょう。

毎月の収支から「貯められる額」を見つけよう

目標額が見えても、実際の家計でその額を確保できなければ意味がありません。

そこで重要なのが、今の家計の収支を“見える化”することです。

まずは毎月の支出を、以下の3つに分類してみましょう。

- 消費:生活に必要な支出(家賃、食費、光熱費など)

- 浪費:無くても困らない支出(衝動買い、外食やコンビニなど)

- 投資:将来のための支出(習い事、自己投資、貯金・資産形成)

この中で「浪費」を見直すことが、貯金を増やす第一歩です。

また、固定費(スマホ代、保険料、サブスクなど)は一度見直すだけで、毎月の支出をガクンと下げられる可能性もあります。

アキさらにおすすめなのが、先取り貯金です

お給料が入ったらまず先に一定額を貯金口座に移し、それで残りのお金で生活するスタイルにすることで、「いつの間にかお金が残ってない…」を防げます。

貯金を続けるための工夫と仕組み化

最初の数ヶ月は「よし、やるぞ!」と気合いで頑張れるかもしれません。

でも実際には、半年後には手が止まってしまったり、使ってしまっていたり…。

アキそんな声を多く聞きます

だからこそ、貯金を「習慣」にしてしまう仕組み化が重要です。

意志の力に頼らず、自動的に続けられる環境を整えることで、無理なく貯金を継続できます。

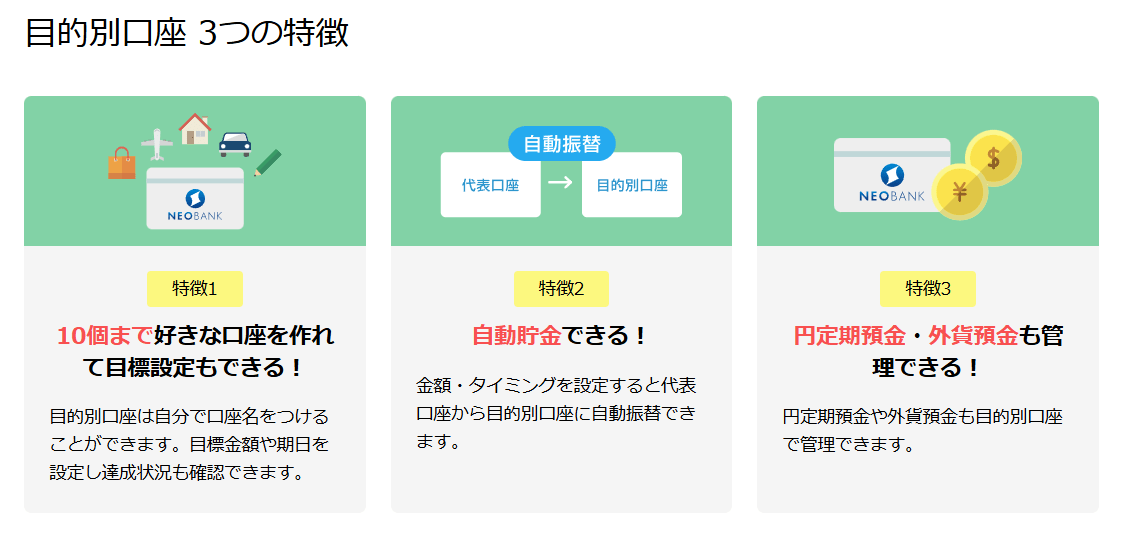

自動積立の活用

貯金を成功させる一番のポイントは「先取り」です。お給料が振り込まれたタイミングで、自動的に一定額を別口座に移す仕組みを作りましょう。

銀行の「自動積立サービス」や、証券口座を利用した「自動入金・自動投資」の設定を活用すれば、手間をかけずに“気づけば貯まっている”状態をつくれます。

ネット銀行大手の住信SBIネット銀行なら、目的別口座を10個まで作れて、なおかつ自動振替を設定できます。

手元に残ったお金で生活するクセがつくので、ムダ遣いも自然と減っていきます。

まずは月3,000円、5,000円といった無理のない額から始めてみましょう。

家計簿アプリで“見える化”

家計管理を続けるには、「自分が何にどれだけ使っているのか」を把握することが大切です。

最近では、銀行口座やクレジットカードと連携できる便利な家計簿アプリが多数登場しています。

たとえば「マネーフォワード ME」や「Zaim」などは、連携させておくだけで自動的に収支が記録され、グラフで見える化されます。

アキ家計簿アプリに、普段使っている銀行が連携できるかを確認しましょう

手書きの家計簿よりも手軽で、日々の支出を振り返る習慣も身につきます。

「思っていたよりコンビニ代が多かった」「月末の外食がかさんでいる」など、無意識の出費を発見し、見直すきっかけにもなりますよ。

完璧を求めすぎない

貯金や節約は、「頑張りすぎて疲れてしまう」と続きません。

たとえ予定より少ない額しか貯められなかった月があっても、落ち込む必要はありません。

大切なのは、長く続けること。

アキ完璧を目指すより、「まあこれでOK」と思えるゆるさが、習慣化のコツです

ご褒美を設定したり、節約できた分でちょっと贅沢したりと、楽しみながら自分のペースで取り組むことが、継続と成功のカギになります。

習慣化についてはこちらの記事で紹介しています。

まとめ:目的を明確にすると貯金額が決まります

貯金の目安は「なんとなく月3万円」などではなく、目的から逆算することが大切です。

必要な金額・期間を明確にし、無理なく積み立てていくために、家計の見直しと“仕組み化”を取り入れてみましょう。

少しずつでも、目標に向かって前進する感覚は、きっと自信につながるはずです。

アキではまた!